退職金・企業年金

わが国の年金には、全国民を対象として国が運営する「公的年金」と国以外が運営する「私的年金」があります。私的年金には、民間企業が制度を設立・運営し、その企業や従業員が掛金を負担する「企業年金」と、金融機関などの金融商品に個人が各自の判断で加入し、積み立てていく「個人年金」があります。

企業年金には、厚生年金保険法に基づく「厚生年金基金」があります。近年、少子高齢化の進展、産業構造の変化等社会情勢が大きく変化し、年金に上乗せして給付を行う年金制度もこれらの変化に対応することが要請されています。時代の要請を背景に、2001年10月に確定拠出年金法、2002年4月に確定給付企業年金法が相次いで施行され、企業年金は新たな選択の時代に入ったことになります。

厚生年金基金

厚生年金基金は、国が行う厚生年金保険の給付のうち、老齢厚生年金の報酬比例部分を代行し、これに加えて企業の実態に応じた加算部分(プラスアルファ)を上乗せした年金を支給するものです。厚生年金基金の適用事業所は、従業員の2分の1と労働組合の同意があれば、厚生労働大臣の認可を受けることにより基金を設立することができます。厚生年金基金が設立されると、その事業所で働く厚生年金保険の加入者はすべて強制的に加入員となり、労使折半で一定の掛金を負担します。

確定拠出年金(DC=Defined Contribution, 日本版401k)

わが国の年金制度では、公的年金も企業年金も給付する額が予め決まっている「確定給付型」でした。これに対して、新しい企業年金制度である確定拠出年金は、加入者自身が金融商品を選び運用することにより、その成果となる将来の年金受取額が、加入者それぞれの運用のしかたによって異なってくる年金制度です。確定拠出年金には、(1)企業が導入し、従業員を加入させる「企業型」(掛金は企業が拠出)と、(2)企業が「企業型」を導入しない場合の従業員および自営業者等が加入できる「個人型」(掛金は個人が拠出)の2つのタイプがあります。

確定拠出年金には次のような特徴があると言われています。

【自己責任原則に基づいて運用】

確定拠出年金は、自己責任年金という性格を持つのが大きな特徴です。掛金と運用益は個人毎の口座が設けられて管理され、運用の方法は加入者が自分の意思で指図します。

【雇用の流動化に対応した年金制度】

確定拠出年金のメリットとして、ポータビリティー(持ち運びができること)が挙げられます。加入者が企業を離転職した場合、原則として転職先の企業の企業型年金に個人資産を移換することができます。

企業型年金を導入するためには、労使合意を得て、企業型年金規約を設定しなければなりません。企業は年金資産を管理する「資産管理機関」(信託銀行、生命保険会社等)を選定して資産管理契約を結びます。また、「運営管理機関」(金融機関等)を選任して、制度の運営管理業務を委託します。資産運用の流れとしては、企業が掛金を「資産管理機関」に拠出し、従業員は「運営管理機関」から提示された金融商品(定期預金、投資信託など)のメニューの中から選択し、「運営管理機関」に運用指図を行います。(加入者が自分で任意の銀行や証券会社に行って口座を開き、個人的に自由な商品を選んで運用するわけではありません。)「運営管理機関」では、各従業員の運用指図をまとめて「資産管理機関」に指示し、「資産管理機関」は資産運用を契約している金融機関を通して運用指図に基づいた運用を行います。

確定給付企業年金(DB=Defined Benefit)

確定給付企業年金法は、将来の年金額を予め決めておく確定給付型の企業年金を、(1)既存の厚生年金基金、(2)厚生年金基金から公的年金の一部を国に代わって支給する代行部分を取り除いた「基金型企業年金」、(3)適格退職年金を改良した「規約型企業年金」の3つに再編することを目的として制定されました。

この法律の施行に伴い、適格退職年金制度は2012年3月末で廃止されました。この確定給付企業年金の特徴は、「受給権保護」が強化されたことと、厚生年金基金制度における「代行返上」が認められたことが挙げられますが、基本的な枠組みは確定した給付に対して、企業が必要な掛金を積み立てていくという点では、従来の企業年金と大きく変るところはありません。また、確定給付型でありながら市場金利に連動した給付設計が可能な“混合型”の年金制度「キャッシュ・バランス・プラン」の導入が可能となりました。

【確定拠出型年金と確定給付型年金の違い】

| 確定拠出型年金 | 確定給付型年金 | |

|---|---|---|

| しくみ | 拠出された掛金額と運用収益によって年金額が決まる | あらかじめ決められた給付額をまかなうのに必要な掛金を算出して拠出 |

| 掛金 | あらかじめ決められている | 運用成績などにより改定される |

| 給付額 | 運用成績により変動 | あらかじめ決められている |

| 運用リスク | 加入者個人が負う(企業に追加拠出義務は生じない) | 企業が負う(運用利回りの悪化等に伴う積立不足に追加拠出が生じる) |

| 転職時 | 年金資産の移換・継続ができる | 年金資産の移換はできない |

| 資産の把握 | 個人の口座により自分で残高を把握できる | 企業や厚生年金基金全体として把握されているので、個人の残高把握は不明確 |

定年延長における人事制度・退職金制度の改定

人事制度(給与制度)

人事制度は、60 歳以降も同一の制度で運用されますので、賃金その他の処遇について60 歳前後での格差は基本的に生じません。仕事の内容や役割の大きさについても 60 歳で一律に変わることはないため、従業員はモチベーションを保ったまま勤務を継続することができます。また、同一の基準に基づく一貫した人事管理を行うことができ、より公正な処遇を実現できます。

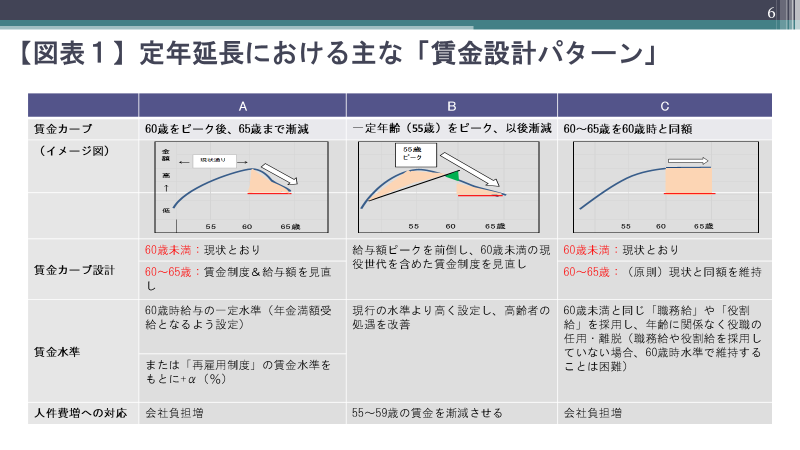

一方で、再雇用制度では賃金水準が引き下げられていますので、これを60歳前の水準にまで引き上げるとなれば当然に人件費は増大することになります。定年延長に伴う高齢者層の賃金カーブ等は図表1のようなパターンが考えられますが、いずれにしても人件費負担をどう考えるかがポイントとなります。

多くの企業が60歳以降の雇用確保措置として再雇用制度を選択しているのは、賃金制度に60歳定年を前提とした年功的な要素が残っているからです。

このような賃金制度の下では、60歳以降の賃金水準を引き下げないと、60歳以上の社員が増えるにつれて人件費が過大になってしまいます。したがって、定年延長で人件費が課題にならないのは以下のような企業だと言えるでしょう。

- 中高年に対して職務の要素が大きくなるように賃金制度が設計されている。

- 降格、降給もあり得るようなメリハリのある制度の運用を行っている。

- 年齢にかかわらず能力を発揮できる場がある。

社歴が浅く、社員の年齢構成も若い企業では、将来を見据えて人事制度や運用体制を整備していくことが考えられます。また、定年延長を機に既存の人事制度の見直しを行うことも考えられますが、降格・降給となった社員のモチベーション維持など、制度の運用上の課題にも併せて取り組む必要があります。制度の見直しにより将来の総人件費にどの程度の影響が出るのか、定量的な分析も必要となるでしょう。

定年延長後の退職金・企業年金の扱い

定年延長後の処遇を考える際に課題となるのが退職金の扱いです。退職金制度は60歳定年退職を前提に設計されており、定年延長となれば60歳以降も正社員等の地位が維持されることになるため、退職金制度の見直しについても検討が必要になります。

60歳以降の退職金給付設計

最終給与比例(「退職時の基本給等×勤続年数に応じた支給率」により支給額が算定されるタイプ)の場合は、退職金の算定基礎となる給与が勤続年数とともに増加していく (少なくとも減少はしない) ことを前提としています。定年延長後の人事制度においては、給与は職務に応じて決定されることとなり、退職の一時点の給与によって退職金が左右されてしまいます。

したがって、退職金の給付設計については、等級などに応じたポイント等の累積により支給額を決定する累積型とするのが基本です。60歳以降も退職金を積み上げていくことになると、人件費や退職給付債務の増加につながりますから、定年延長後も退職金は60歳時点で固定する (それ以降累積を行わない) という選択肢もあります。

企業年金制度における定年延長の取り扱い

退職金については、税制上の留意点はあるものの法令による設計上の制約はなく、比較的自由な設計が可能です。これに対して、企業年金制度 (確定給付企業年金及び企業型確定拠出年金) においてはそれぞれの法令の定めにより一定の制約を受けたり、従業員による同意手続きが必要となる場合がある点に注意が必要です。

確定給付企業年金 (DB)

DBにおいて定年延長とともに加入者期間を延長した場合、最終的な支給額は増加しても法令上は給付減額扱いとなることがあります。これは、制度変更時における給付の現在価値の増減によって給付減額かどうかが判定される規定になっているからです。

給付減額となる場合には加入者から個別に 2/3 以上の同意を得る手続きが必要となるため、それを念頭において交渉協議や従業員への説明を行う必要があります。なお、加入者の 2/3 以上で組織する労働組合がある場合は、当該労働組合の同意で代替することができます。

一方で、給付減額の手続きや、最終的な支給額の増加による企業の負担増を回避するために、定年延長後も加入者期間を引き続き60歳までとするケースもあります。ただし、60歳以降も勤務を継続するにもかかわらず 60歳時点でDBから一時金を支給すると、税制上退職所得とは認められない可能性があります。このため、一時金の支給時期を引き上げ後の定年年齢まで繰下げられるようにしておく必要があります。

企業型確定拠出年金 (DC)

DCは60歳で加入者資格を喪失するのが原則となっていますが、規約に定めることで最大 65 歳まで加入者期間を延長することができます。但しその場合でも60歳以降は新たに加入者となることはできず、関係会社へ転籍した場合などはそこで資格喪失となり、それ以降掛金を拠出することができなくなります。

企業にとって、DCはDBに比べて加入者期間を延長しやすい制度といえるでしょう。退職給付債務に影響を及ぼさず、給付減額の問題も起こりません。DBとDCを併用している企業で定年延長を行う際には、DBは従来どおり加入者期間を60歳としつつ、DCについては65歳まで加入者期間を延長することも考えられます。60歳以降の退職金はDCで積み上げるということです。DB の加入者でなくなることで、掛金の拠出限度額も2倍になります。

企業年金は、退職一時金と異なり、いつからどのように受け取るのか (年金か一時金か、年金の支給期間を何年にするか等) を社員が選択することができます。賃金、企業年金、公的年金をどのように組み合わせ、どのように活用していくのか、社員の立場に立った設計検討し、限られた処遇改善の原資の有効活用を考えることが必要です。